宏观深度报告:中国物价运行:特征与趋向

发布日期:2024-09-19 16:22

来源类型:科普中国 | 作者:甫惜霜

| 【494949澳门今晚开什么】 【2024新澳免费资料】 【2024新奥记录清明上河图】 | 【澳门金牛版正版资料大全免费】 【新澳开奖记录今天结果】 【2024年新澳门王中王资料】 【管家婆最准一肖一码】 【新澳彩开奖结果查询】 【香港免费公开全年资料大全】 【4949澳门免费资料大全特色】 【2024今晚澳门特马开什么号】 【新澳门2024年记录】 【2O24澳彩管家婆资料传真】

今天分享的是【宏观深度报告:中国物价运行:特征与趋向】 报告出品方:平安证券

2023 年以来,中国经济处于低物价状态。宏观政策既需关注“量”的目标实 现,也需更加重视“价”的合理增长。本报告聚焦低物价“缺口”的来源, 结合食品、服务、商品分项变化,预判 2024 年下半年物价走势。

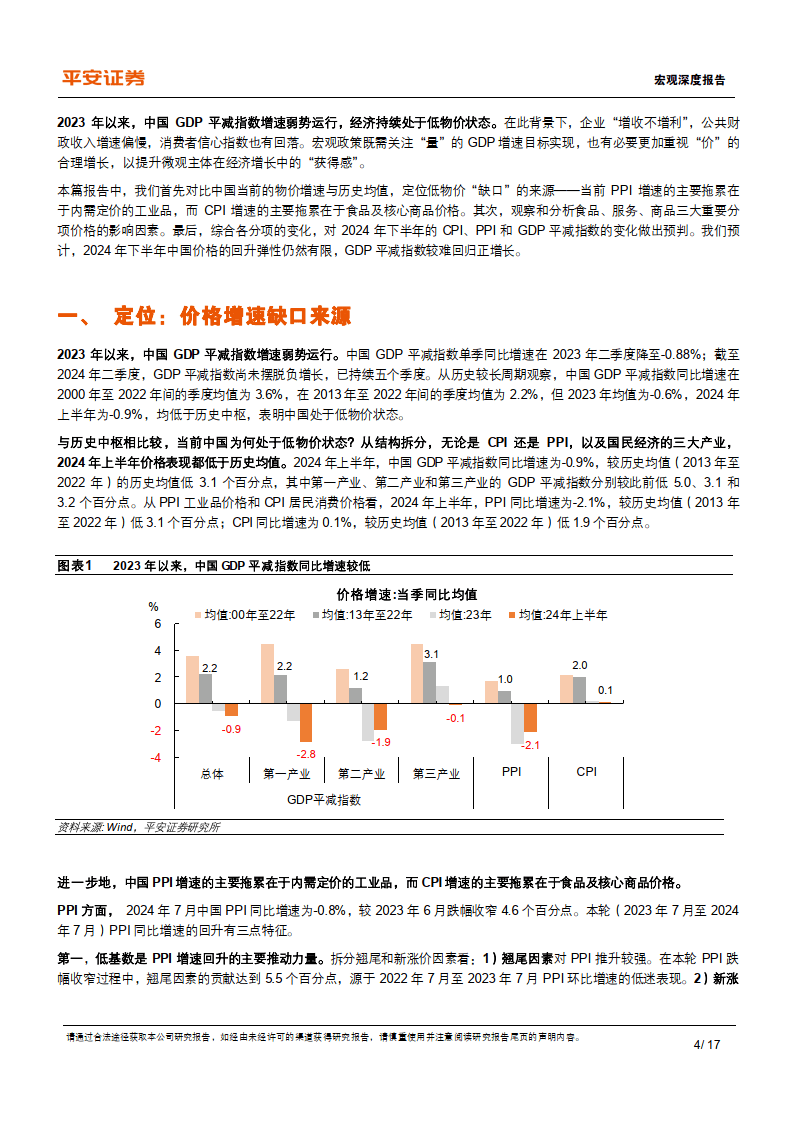

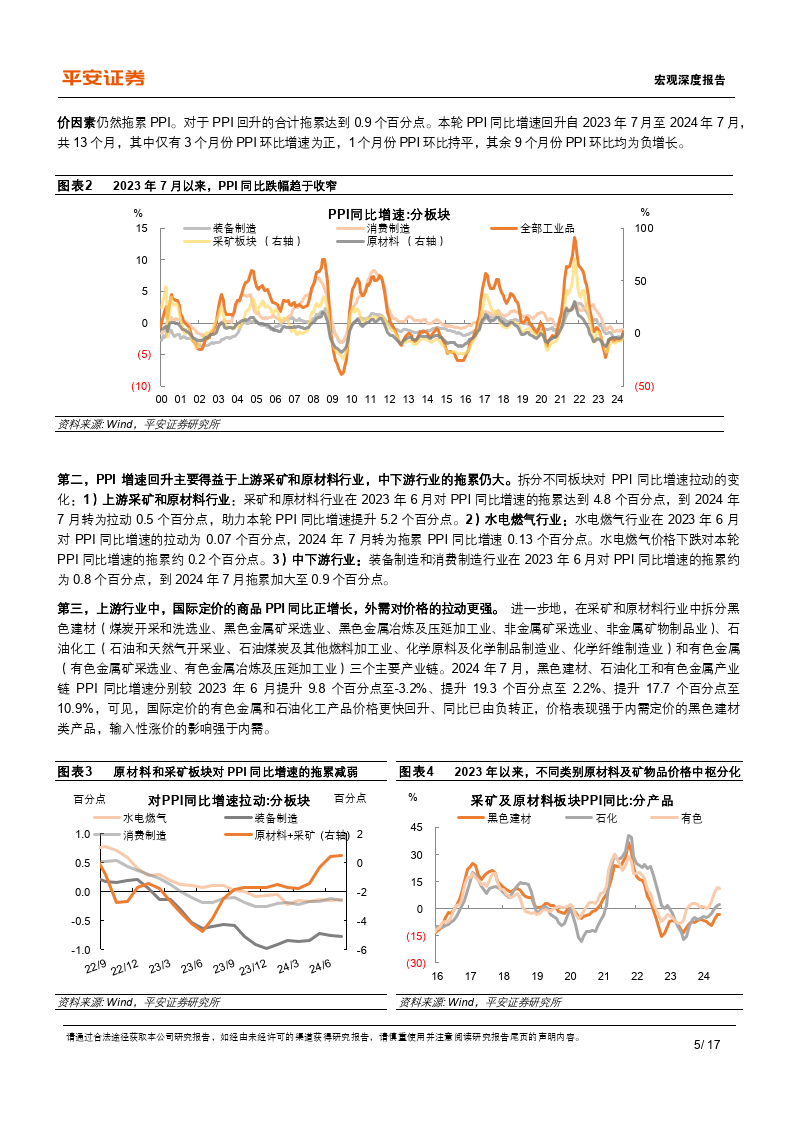

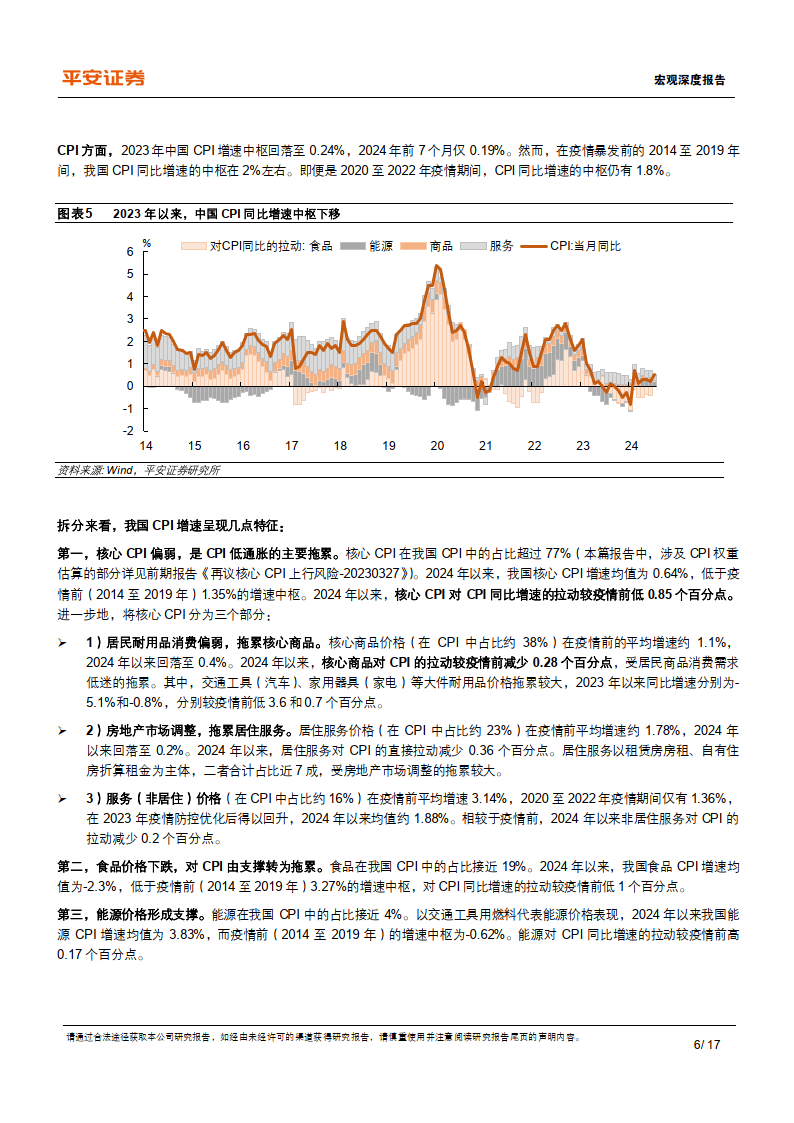

定位:价格增速缺口来源。2024 年上半年,中国 GDP 平减指数增速弱势运 行,CPI 和 PPI 的价格表现都低于历史均值。结构上,PPI 增速的主要拖累 在于内需定价的工业品,而 CPI 增速的拖累在于食品及核心商品价格。

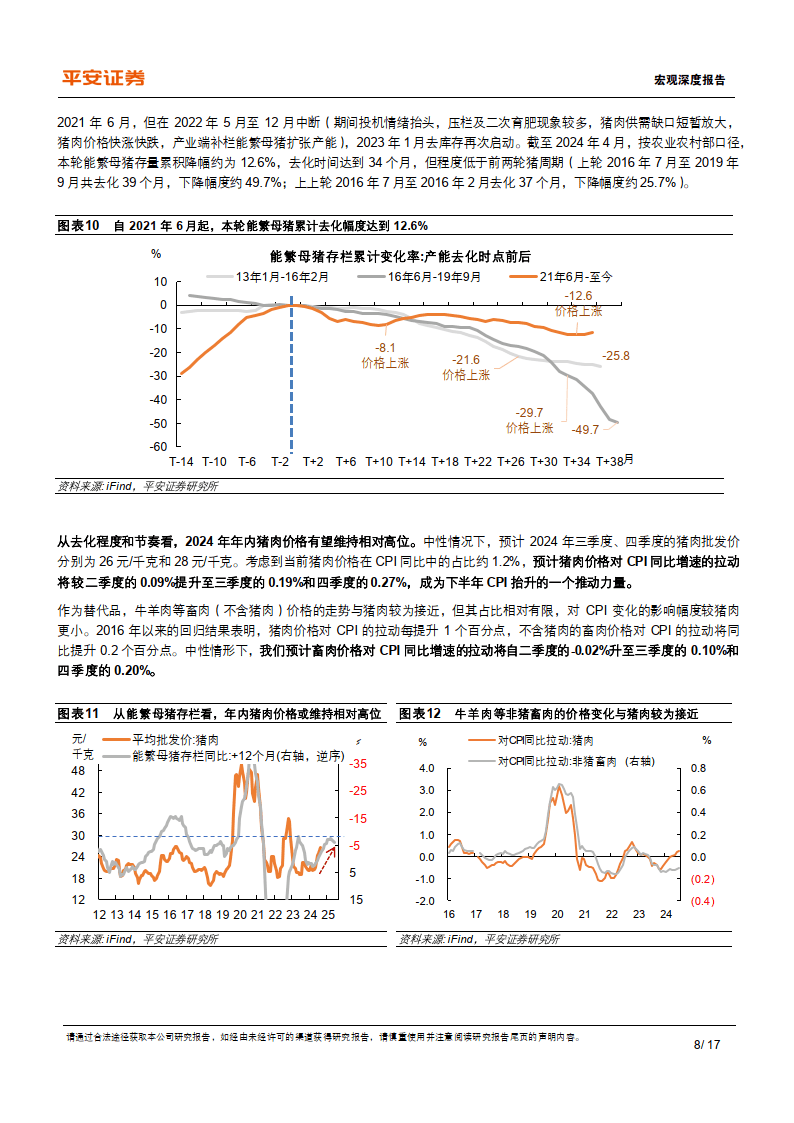

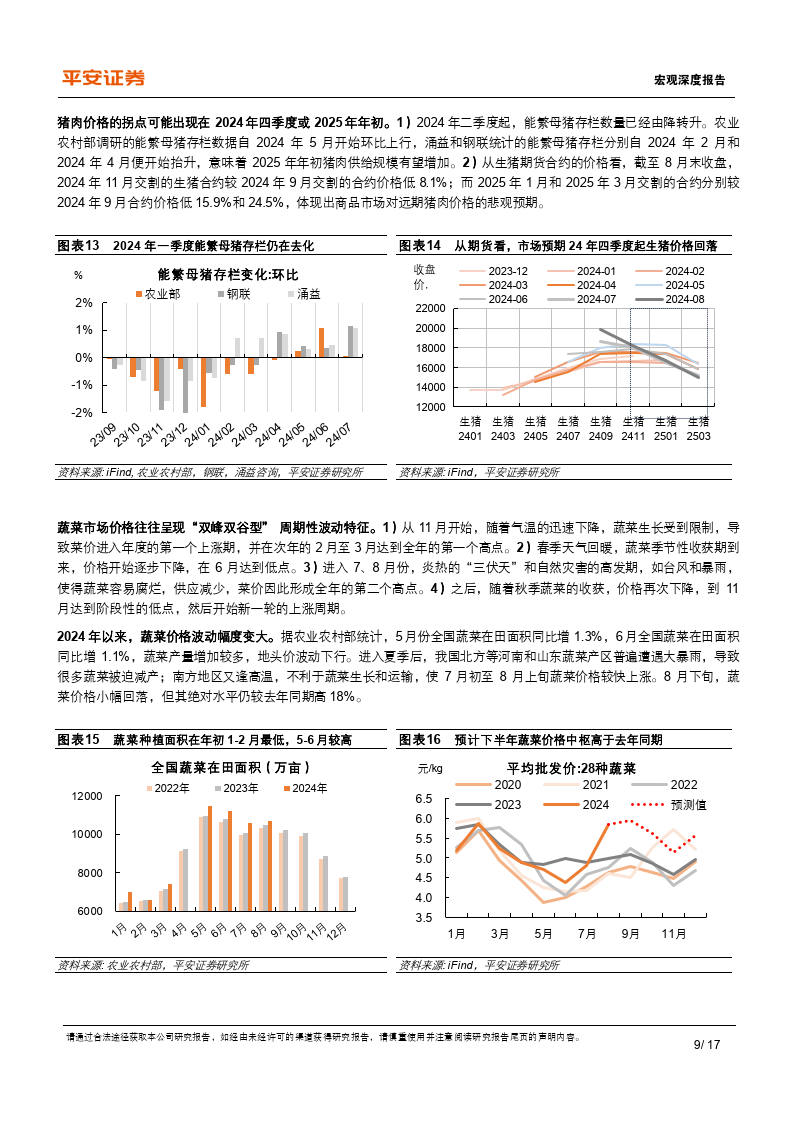

1. 食品:拉动有望增强。中性情形下,预计 2024 年三、四季度食品对 CPI 同 比增速的拉动分别较二季度高 0.53 和 0.88 个百分点。1)猪肉:从去化程度 和节奏看,年内猪肉价格还将维持相对高位,预计牛羊肉等其他畜肉价格随 猪肉抬升。2)蔬菜水果:秋季天气逐步转凉,产量支撑不足,蔬菜价格回 落的幅度往往有限,结合基数,预计年内蔬菜价格持续高于去年同期。水果 价格变动滞后蔬菜 3 个月左右,下半年价格中枢或随蔬菜稳中有升。3)其 他食品:价格呈现 20 个月左右的周期性波动。以周期规律及当前所处位置 推算,2024 年年内其他食品价格有望逐步上行,对 CPI 增速的拖累减弱。

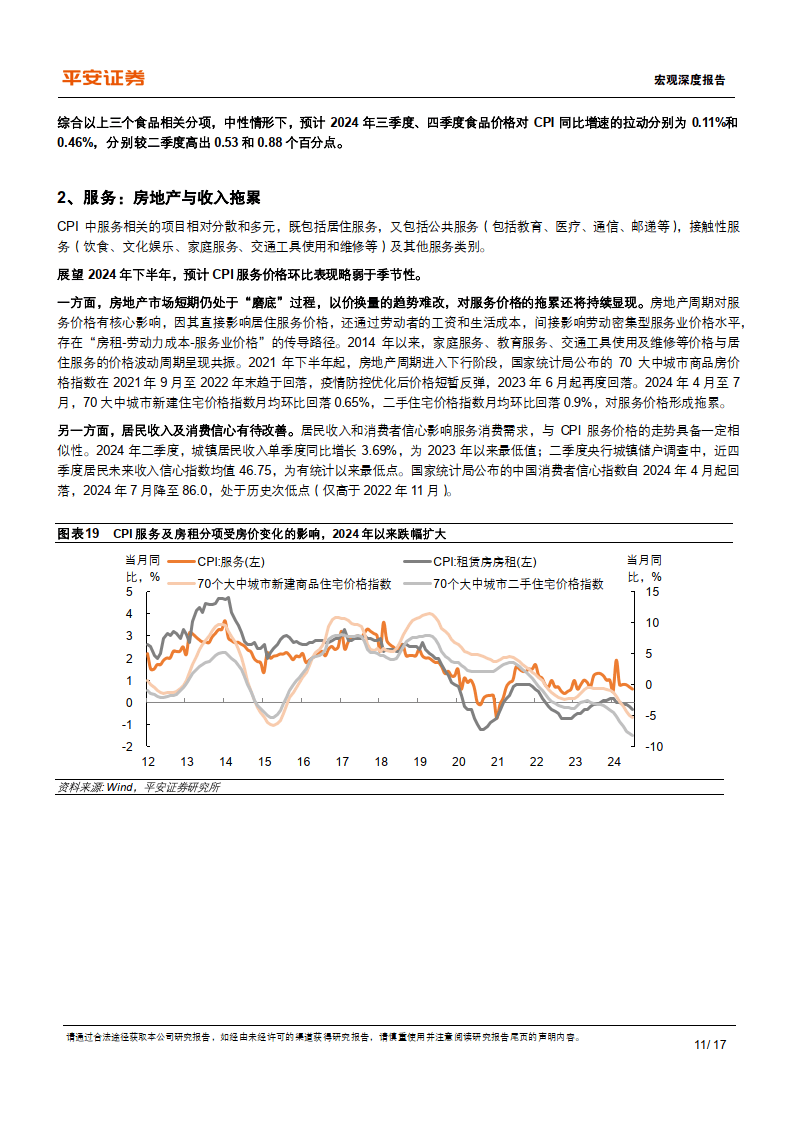

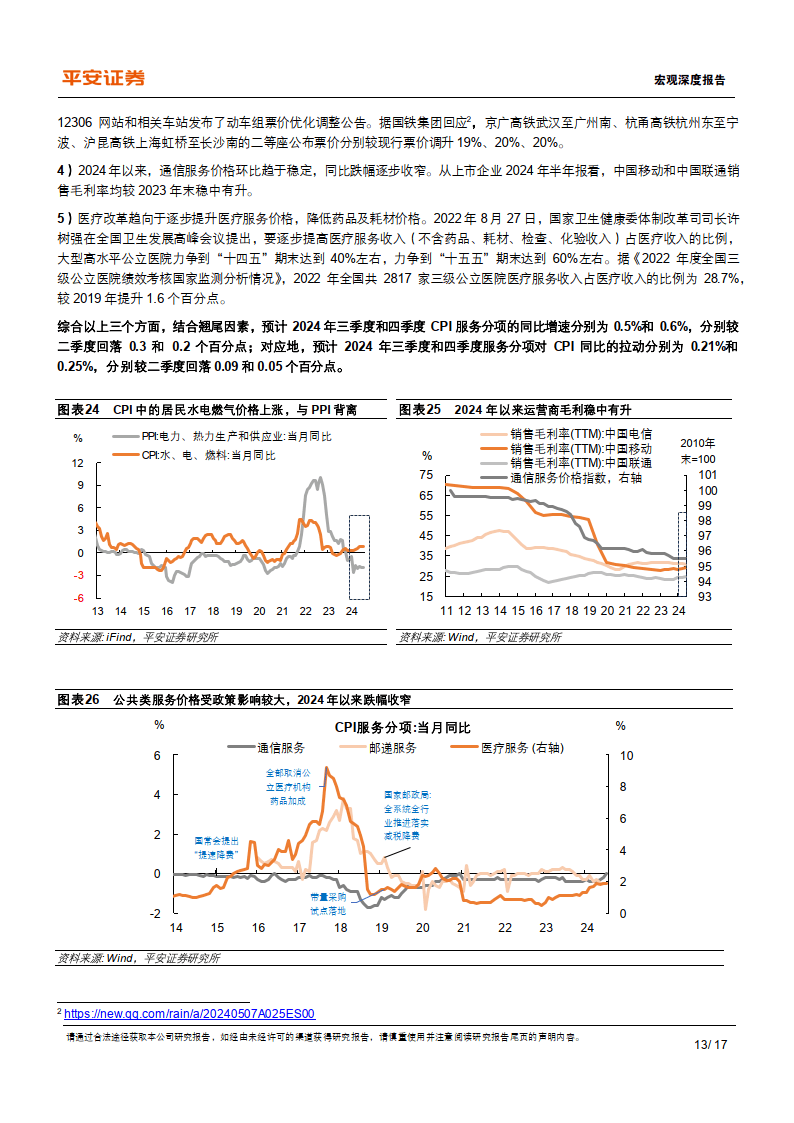

2. 服务:地产拖累较大。中性情形下,预计 2024 年三、四季度服务对 CPI 同 比增速的拉动分别较二季度回落 0.09 和 0.05 个百分点。下半年服务价格环 比表现可能弱于季节性。一方面,房地产市场短期仍处“磨底”过程,以价 换量的趋势难改,对服务价格的拖累还将持续显现。另一方面,居民收入及 消费信心有待改善,将影响服务消费需求。不过,因财政税收减收压力增 大,各地越发重视行政事业单位及国有资产运营收入的提升,价格补贴机制 的梳理,公共服务相关价格仍有提升空间。

3. 商品:弱需求与冗余产能。中性情形下,预计 2024 年三、四季度工业消费 品对 CPI 的同比增速的拉动分别较二季度回落 0.19 和 0.09 个百分点。首 先,7 月以来大宗商品期货价格明显回落。,将滞后影响现货价格及下游定 价。其次,中下游行业所面临的产能过剩风险较大,但投资延续较快增长, 过剩产能的化解仍需一定时间。最后,预计 2024 年下半年石油化工和有色 金属等全球定价的大宗商品价格震荡偏弱,对 PPI 的支撑减弱。

年内低物价或持续。预计下半年 CPI 增速逐步回升,但 PPI 增速回落,GDP 平减指数徘徊在相对低位。1)CPI 方面,预计下半年食品价格增速回升,能 够较好对冲商品和服务价格的回落压力。预计三、四季度 CPI 同比增速的中 枢分别回升至 0.5%和 0.8%,全年 CPI 增速中枢约 0.4%。2)PPI 方面,中 下游行业产能过剩的化解仍需时间,国内外大宗商品价格有回落压力,PPI 环比或延续跌势。预计 2024 年三季度 PPI 同比增速的中枢持平于-1.8%,四 季度降至-2.6%,全年 PPI 增速中枢约-2.1%。3)GDP 平减指数方面,预计 三、四季度 GDP 平减指数分别同比增长-0.7%和-0.9%,全年 GDP 平减指 数同比增长-0.9%。

责任编辑:

Conan:

2秒前:09 个百分点。

吕雯:

4秒前:责任编辑:

纳米特·达斯:

9秒前:商品:弱需求与冗余产能。

Gaspard:

1秒前: 定位:价格增速缺口来源。